各地方纷纷出台补贴政策,支持光伏行业健康发展!

自从《关于2018年光伏发电有关事项的通知》颁布以来,众多媒体聚焦于新政给行业带来的巨震,尤其是对分布式光伏补贴以及建设指标的严格管控,严重影响了这个处于起步阶段的细分市场。

在6月11日国家发改委和国家能源局联合召开的新闻发布会上,能源局领导口头表示今年6月30日前建成的户用分布式光伏项目将进入补贴范围,但6月间并网的工商业分布式项目是否进入补贴规模尚未有定论,据悉因新增规模较大,暂不考虑。而在6月30号以后,缺少国家补贴的情况下,项目经济性和地方补贴力度就显得尤为重要。

6月4日,浙江省嘉兴市发布《关于进一步实施嘉兴市本级分布式光伏电量补贴政策的通知》,明确提出鼓励家庭屋顶光伏应用,对2018-2019年期间并网投运项目,房屋业主自投自建的按发电量给予0.25元/千瓦时的财政补贴,其它投资者投资建设的按发电量给予0.2元/千瓦时的财政补贴,自并网起连续补贴2年。

鼓励公共领域“光伏+”,除家庭、企业厂房和地面光伏电站以外,对规模在20kW及以下的公共机构、学校、商业建筑、交通、商贸、旅游等领域的分布式“光伏+”应用项目,且在2018-2019年期间并网投运,按发电量给予0.1元/千瓦时的财政补贴,自并网起连续补贴3年。

事实上,目前分布式光伏项目的地方光伏补贴也主要分布在东南部城市,根据现有政策,浙江省除省级补贴0.1元/kWh长达20年之外,大部分市、县还有力度不等的2-5年的财政补贴,最高可达0.4元/kWh,广东、江西、安徽、湖南、湖北、江苏的部分市、县也存在不同程度的补贴,多以五年居多。

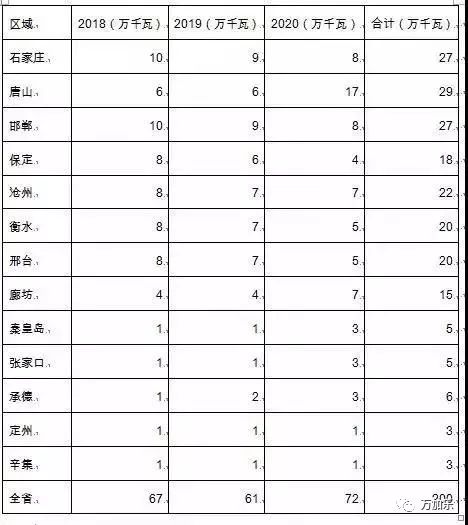

6月5日,河北省能源局也发布了《全省分布式光伏发电建设指导意见(试行)》的征求意见稿,这是继国家能源局823号文出台之后,首个即将出台的省级分布式光伏发展规划。文件提出到2020年,全省新增分布式光伏发电规模2GW,2018年指标为670MW。重点发展方向集中在“光伏+热源”供暖,分布式光伏扶贫,党政机关事业单位绿色用能以及分布式光伏发电市场化交易四点。同时提出优先保障太阳能取暖光伏发电和光伏扶贫并网发电,并规划各市的分布式光伏建设规模如下。(实际规划容量以最终出台的政策文件为准)

“531新政”是希望通过竞争配置减少对国家补贴的依赖,鼓励各地根据各自实际条件出台相应政策以支持光伏产业发展。嘉兴鼓励公共领域“光伏+”和河北鼓励“光伏+热源”正可以看做是对国家政策的积极响应和分布式光伏不同细分市场也开始得到地方政策关注的风向标。